La Oficina Europea de Patentes (EPO) publicó hoy un informe sobre "Tendencias de innovación en la fabricación aditiva", que muestra que de 2013 a 2020, la tasa de crecimiento anual promedio de las familias de patentes en la tecnología de impresión 3D fue del 26,3%, casi lo mismo. como todas las tecnologías en el mismo período, 8 veces la superficie total (3,3%).

Tendencias en las solicitudes de patentes de impresión 3D

El mercado de la impresión 3D también se ha vuelto más diverso. Anteriormente los principales actores eran empresas de ingeniería establecidas, pero ahora hay más empresas emergentes y empresas especializadas en fabricación aditiva. Desde 2001, ha habido más de 50.000 familias de patentes de impresión 3D en todo el mundo.

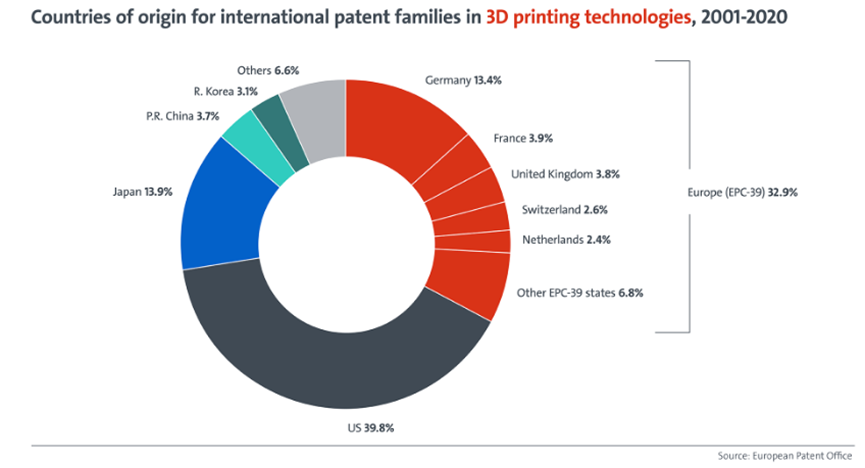

Europa y Estados Unidos lideran el campo mundial de la impresión 3D. Entre 2001 y 2020, Estados Unidos representó el 39,8% de todas las familias de patentes relacionadas con la fabricación aditiva. Europa le sigue de cerca con una cuota del 32,9%. Europa y Estados Unidos juntos representan casi las tres cuartas partes de la innovación mundial en impresión 3D. Japón representa el 13,9% de las familias de patentes de impresión 3D, China y Corea del Sur representan el 3,7% y el 3,1% respectivamente. En Europa, Alemania se ha convertido en el líder indiscutible, con el 41% de la cuota europea, mientras que Francia ocupa el segundo lugar con una cuota del 12%.

Proporción nacional de familias de patentes internacionales de impresión 3D de 2001 a 2020

Empresas de Estados Unidos, Europa y Japón han entrado entre los 20 principales solicitantes de patentes de fabricación aditiva, con General Electric, Raytheon Technologies y Hewlett-Packard entre los tres primeros. Siemens, que ocupa el cuarto lugar, es la empresa más poderosa de Europa, con casi 1.000 familias de patentes. Si bien la lista de las principales empresas está dominada por grandes empresas de ingeniería en una variedad de industrias, el ecosistema de innovación en fabricación aditiva está compuesto por varias empresas especializadas en impresión 3D y vibrantes empresas emergentes, como lo demuestran una variedad de entidades más pequeñas en las estadísticas de la EPO.

Los 20 principales solicitantes de patentes de impresión 3D de 2001 a 2020

Las universidades y las instituciones públicas de investigación (PRO) también han hecho contribuciones significativas a la innovación en la impresión 3D. Alrededor del 12% de las impresiones 3D fueron enviadas por universidades o profesionales. Un tercio de las familias de patentes están relacionadas con materiales biológicos y la mitad de las familias de patentes están relacionadas con órganos y tejidos artificiales, todas de universidades o profesionales.

Cinco de las diez mejores universidades, profesionales u hospitales están ubicados en Estados Unidos. Pero la Fraunhofer Gesellschaft de Alemania está claramente a la cabeza, con 221 familias de patentes. El Instituto de Investigación Industrial de Taiwán (ITRI) es la única institución asiática entre las diez primeras, que también incluyen dos instituciones de investigación francesas, CNRS y CEA, y la TNO de los Países Bajos.

La fabricación aditiva elimina las limitaciones técnicas tradicionales en los procesos de producción industrial, reduce los residuos y allana el camino para la personalización masiva. Ya no es una tecnología de nicho y está transformando cada vez más industrias. Desde 2010, los sectores de la salud, la medicina y el transporte han atraído la mayoría de las aplicaciones de impresión 3D. Cada vez más materiales, como plásticos, metales, cerámicas e incluso células orgánicas, utilizan la tecnología de impresión 3D. En los campos de las herramientas, la energía, la moda, la electrónica, la construcción e incluso la alimentación, la aplicación de la tecnología de impresión 3D también se está extendiendo. creciendo rápidamente.

De las 10.000 familias de patentes publicadas entre 2001 y 2020, aproximadamente una quinta parte se concentra en los campos médico y de la salud. La fabricación aditiva es especialmente adecuada para implantes y modelos anatómicos específicos de cada paciente. Entre los solicitantes de patentes, una proporción superior al promedio de solicitantes universitarios, profesionales y hospitalarios se debe en gran parte a los avances en la impresión 3D para aplicaciones médicas. En la segunda industria más grande, el transporte, donde la fabricación aditiva se puede utilizar para mejorar el desarrollo de productos y la producción en volumen, ha habido más de 7.000 familias de patentes en la última década.

Wohlers Associates estima que el mercado de fabricación aditiva está creciendo con fuerza, y los ingresos de la industria se triplicaron de 6.000 millones de dólares en 2016 a 18.000 millones de dólares (16.170 millones de euros) en 2022. Durante la epidemia, la impresión 3D ha desempeñado un papel clave en el cambio a la producción local y la reducción de la dependencia de las cadenas de suministro internacionales. Las previsiones muestran que el mercado superará los 50.000 millones de dólares en 2028.

| Get exact prices For the country / regionE-mail: mail@yezhimaip.com |