L'Office européen des brevets (OEB) a publié aujourd'hui un rapport sur les « Tendances de l'innovation dans la fabrication additive ». Le rapport montre que de 2013 à 2020, le taux de croissance annuel moyen des familles de brevets dans la technologie d'impression 3D était de 26,3 %, soit presque le même comme toutes les technologies dans la même période, 8 fois la superficie totale (3,3%).

Tendances des demandes de brevet d’impression 3D

Le marché de l’impression 3D est également devenu plus diversifié. Auparavant, les principaux acteurs étaient des sociétés d'ingénierie établies, mais on compte désormais davantage de start-ups et d'entreprises spécialisées dans la fabrication additive. Depuis 2001, il existe plus de 50 000 familles de brevets sur l’impression 3D dans le monde.

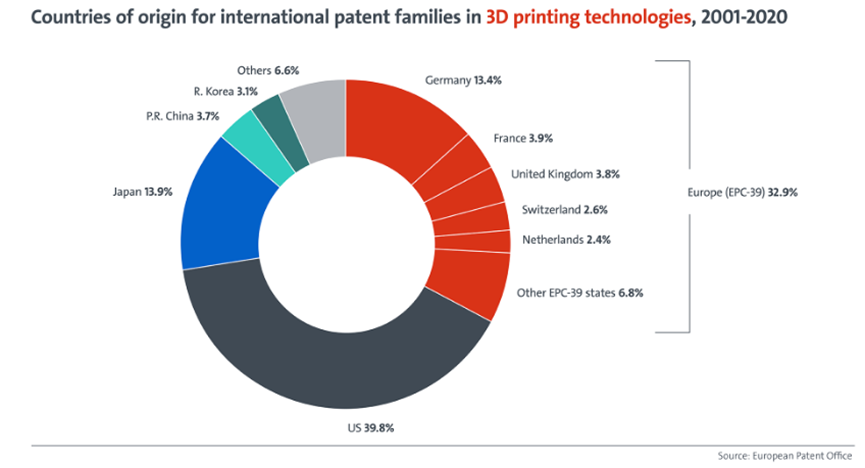

L’Europe et les États-Unis sont en tête du secteur mondial de l’impression 3D. Entre 2001 et 2020, les États-Unis représentaient 39,8 % de toutes les familles de brevets liées à la fabrication additive. L'Europe suit de près avec une part de 32,9 %. L’Europe et les États-Unis représentent ensemble près des trois quarts de l’innovation mondiale en matière d’impression 3D. Le Japon représente 13,9 % des familles de brevets sur l'impression 3D, la Chine et la Corée du Sud 3,7 % et 3,1 % respectivement. En Europe, l'Allemagne est clairement devenue le leader, représentant 41 % de la part européenne, tandis que la France occupe la deuxième place avec une part de 12 %.

Proportion nationale des familles de brevets internationaux sur l'impression 3D de 2001 à 2020

Des entreprises des États-Unis, d’Europe et du Japon figurent toutes parmi les 20 principaux demandeurs de brevets de fabrication additive, avec General Electric, Raytheon Technologies et Hewlett-Packard parmi les trois premiers. Siemens, classée quatrième, est l'entreprise la plus puissante d'Europe, avec près de 1 000 familles de brevets. Alors que la liste des principales entreprises est dominée par de grandes sociétés d'ingénierie dans divers secteurs, l'écosystème d'innovation en matière de fabrication additive est composé de plusieurs sociétés spécialisées dans l'impression 3D et de start-ups dynamiques, comme en témoignent une variété d'entités plus petites dans les statistiques de l'OEB.

Top 20 des demandeurs de brevets d’impression 3D de 2001 à 2020

Les universités et les établissements publics de recherche (PRO) ont également apporté des contributions significatives à l’innovation dans le domaine de l’impression 3D. Environ 12 % des impressions 3D ont été soumises par des universités ou des professionnels. Un tiers des familles de brevets sont liées à des matériaux biologiques, et la moitié des familles de brevets sont liées à des organes et tissus artificiels, tous issus d'universités ou de professionnels.

Cinq des dix plus grandes universités, professionnels ou hôpitaux sont situés aux États-Unis. Mais la société allemande Fraunhofer Gesellschaft est clairement en tête, avec 221 familles de brevets. L'Institut de recherche industrielle de Taiwan (ITRI) est la seule institution asiatique parmi les dix premiers, qui comprennent également deux instituts de recherche français, le CNRS et le CEA, ainsi que le TNO des Pays-Bas.

La fabrication additive élimine les contraintes techniques traditionnelles des processus de production industrielle, réduit les déchets et ouvre la voie à une personnalisation de masse. Il ne s’agit plus d’une technologie de niche et elle transforme de plus en plus d’industries. Depuis 2010, les secteurs de la santé, du médical et des transports attirent la majorité des applications d’impression 3D. De plus en plus de matériaux, tels que les plastiques, les métaux, la céramique et même les cellules organiques, appliquent la technologie d'impression 3D. Dans les domaines des outils, de l'énergie, de la mode, de l'électronique, de l'architecture et même de l'alimentation, l'application de la technologie d'impression 3D est également grandir rapidement.

Sur les 10 000 familles de brevets publiées entre 2001 et 2020, environ un cinquième sont concentrées dans les domaines de la santé et du médical. La fabrication additive est particulièrement adaptée aux implants spécifiques aux patients et aux modèles anatomiques. Parmi les demandeurs de brevet, une proportion plus élevée que la moyenne de candidats universitaires, professionnels et hospitaliers est due en grande partie aux progrès de l’impression 3D pour les applications médicales. Dans le deuxième secteur en importance, celui des transports, où la fabrication additive peut être utilisée pour améliorer le développement de produits et la production en volume, plus de 7 000 familles de brevets ont été déposées au cours de la dernière décennie.

Wohlers Associates estime que le marché de la fabrication additive est en forte croissance, les revenus de l'industrie ayant triplé, passant de 6 milliards de dollars en 2016 à 18 milliards de dollars (16,17 milliards d'euros) en 2022. Pendant l’épidémie, l’impression 3D a joué un rôle clé dans le passage à une production locale et dans la réduction de la dépendance aux chaînes d’approvisionnement internationales. Les prévisions montrent que le marché dépassera les 50 milliards de dollars d’ici 2028.

| Get exact prices For the country / regionE-mail: mail@yezhimaip.com |